個人住民税特別徴収の推進について

ページ番号1002860 更新日 令和7年11月10日 印刷

神奈川県及び県内全市町村では、法令の適正運用及び納税者の利便性の向上などのため、個人住民税の特別徴収の推進に取り組んでいます。

詳細につきましては、「個人住民税(市町村民税・県民税)特別徴収の事務手引き」をご参照ください。

- 九都県市による特別徴収推進の連携

首都圏では、事業者や納税者の皆様が都県域を越えて活動されていることから、九都県市(埼玉県、千葉県、東京都、神奈川県、横浜市、川崎市、千葉市、さいたま市および相模原市の九団体)が連携協力してこの取組みを進めることとし、平成26年11月20日に「個人住民税の特別徴収推進に関する九都県市共同アピール」を宣言しました。

1 個人住民税の特別徴収とは

個人住民税の特別徴収とは、事業者(給与支払者)が、毎月従業員(納税義務者)に支払う給与から個人住民税を徴収(差し引き)し、従業員に代わって、従業員の住所地の市町村へ納入していただく制度です。

所得税の源泉徴収義務がある事業者は、従業員の個人住民税についても特別徴収することが法律等で義務付けられています。(地方税法第41条、同第321条の3)

2 特別徴収の対象となる従業員

前年中(1月1日~12月31日)に課税対象所得があり、本年4月1日現在において事業者(特別徴収義務者給与支払者)から給与の支払いを受けている方(アルバイト、パート、役員等を含むすべての従業員)が対象です。

ただし、次の「神奈川県統一基準」に該当する従業員については、当面、給与支払報告書と併せて、「普通徴収切替理由書」の提出をいただくことにより普通徴収による方法が認められます。

神奈川県統一基準

当面、例外的に普通徴収を認める場合の基準(符号普A~Fほか)を県内市町村で統一したものです。

- 当面普通徴収を認める従業員

- 「普A」特別徴収すべき従業員数が2名以下(下記「普B」から「普F」に該当する全ての(他市町村分を含む)従業員数を差し引いた人数)

- 「普B」他の事業者で特別徴収されている(例:乙欄適用者)

- 「普C」給与が少なく税額が引けない(住民税非課税の場合など)

- 「普D」給与の支払いが不定期(例:給与の支払いが毎月でない)

- 「普E」事業専従者(個人事業主のみ対象)

- 「普F」5月31日までの退職者又は退職予定者

- 当面特別徴収しないことを認める事業所

- 1の1に該当する特別徴収すべき従業員数が2名以下の事業所

- 電算システム改修を要するなど、直ちに特別徴収を実施することが困難な事情にある事業所(予め「特別徴収実施困難理由届出書」の提出が必要です。)

3 特別徴収のメリット

従業員の方は、個人住民税が給与から徴収(差し引き)されますので、市町村、金融機関等の納入場所へ出向く手間がなくなり、納め忘れがありません。

また、普通徴収で年4回に分けて納税するのと比べ、特別徴収は年12回(6月~5月)に分けて給与から徴収(差し引き)されますので、1回あたりの負担が少なくなります。

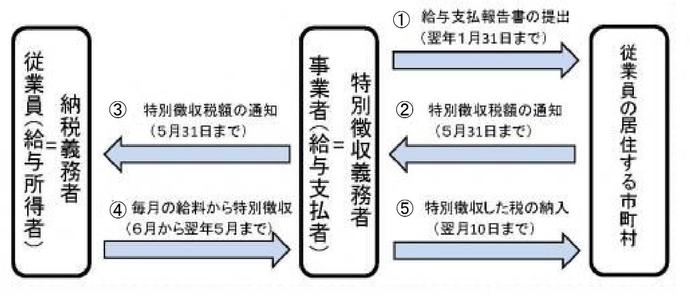

4 特別徴収の流れ

- 事業者(給与支払者)は、従業員(アルバイト・パート等含む)の住所地(1月1日現在)へ1月31日までに給与支払報告書(総括表・個人別明細書)を提出してください。

普通徴収となる従業員がいる場合は、「普通徴収切替理由書」の提出も必要です。 - 市町村は、給与支払報告書及び確定申告書等の課税資料に基づいて従業員の個人住民税額を計算し、5月31日までに特別徴収税額を事業者に通知します。

(希望する事業所のみ納入書を同封します。) - 事業者は、特別徴収税額通知書(納税義務者用)を従業員に配付してください。

- 事業者は、従業員への毎月の給与支払の際に、市町村から通知された税額を給与から差し引きしてください(特別徴収)。

税額の計算は市町村が行いますので、所得税のように税額を計算したり、年末調整をする必要はありません。 - 事業者は、給与支払日の翌月10日までに従業員から特別徴収した個人住民税を市町村に納入してください。

なお、従業員が常時10人未満の事業所は、市町村に申請し承認を受けることにより、年12回の納期を年2回にする制度(納期の特例)を利用できます。

※従業員が退職、休職、転勤等により給与の支払いを受けなくなった場合には、「給与取得者の異動届出書」の提出が必要となります。

5 年度途中から特別徴収を始めるには

普通徴収の第1期~4期分については、年度途中で普通徴収から特別徴収へ切り替えることができます。手続き方法は、「特別徴収への変更申請書」に必要事項をご記入の上、市町村に提出してください。

なお、次に該当する方は、海老名市では特別徴収への切り替えを受付できませんのでご注意ください。

- 既に普通徴収の納期限が過ぎてしまった納期分の税額の切り替え。

- 住民税が年金から天引きされている方の年度途中の切り替え。

- 過年度分の税金の切り替え。

6 従業員が退職、休職、転勤等の場合

(1)異動届の提出

従業員が、退職等により給与の支払いを受けなくなった場合は、その事由が発生した日の翌月10日までに従業員の住所地の市町村に「異動届」を提出してください。

市町村は、異動届を受け特別徴収の手続きを変更します。

異動届の提出が遅れた場合、退職者等の税額が、事業者(特別徴収義務者)の滞納額となることがあります。また、税額変更や普通徴収への切替え処理が遅れる結果、従業員(納税義務者)に対して一度に多額の納付義務を負わせてしまう恐れがありますので提出期限を厳守してください。

(2)税額の徴収方法

- 6月1日から12 月31 日までの間に退職等をした場合

特別徴収できなくなった残りの税額は、普通徴収への切替えとなって従業員本人が 納税義務者として納付していただきます。普通徴収の納期は、年4回(6月・8月・10 月・1月)のため、未徴収税額の納付回数は退職の時期により、4回~1回のいずれかになります。

なお、従業員の了解を得て、退職時に一括徴収していただくこともできます。 - 1月1日から4月30 日までの間に退職等をした場合

地方税法321条の5第2項により、特別徴収できなくなる税額は、従業員本人の申し出がなくても5月31日までの間に支払いをする給与又は退職手当等から一括徴収することになっています。(一括徴収すべき金額が退職手当等の金額を超える場合は、この限りでありません。)

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするために、アンケートにご協力ください。

このページに関するお問い合わせ

財務部 市民税課

〒243-0492 神奈川県海老名市勝瀬175番地の1

電話番号 諸税係:046-235-8593、個人市民税係:046-235-8594

お問い合わせは専用フォームをご利用ください。