固定資産税Q&A

ページ番号1002875 更新日 令和6年10月15日 印刷

【質問1】私は、昨年12月20日に自己名義の土地を売却し、今年の1月7日には買主への所有権移転登記を済ませました。売却した土地の納税通知書が送られてきたのはどうしてですか?

【回答】

固定資産税は、地方税法の規定により、毎年1月1日(賦課期日)現在、登記簿に所有者として登記されている方に対し当該年度分が課税されます。売買契約が昨年12月中であっても、所有権移転登記が賦課期日時点で完了しておらず、登記簿上の所有者に変更がなかったため、今年度の納税義務者となったものです。

下記「関連情報」の「固定資産税・都市計画税の概要」のページの冒頭でも紹介しています。

【質問2】私は、昨年5月にアパートを取り壊し、その敷地を整地し、9月頃から駐車場として近所の人に貸しています。この土地の税額が、昨年よりも何倍も高くなっていますがどうしてですか?

【回答】

住宅、アパートなど居住用家屋の敷地となっている住宅用地については、住宅用地に対する特例措置が適用されていましたが、賦課期日時点では駐車場となり、住宅用地の利用形態でなくなったため、特例措置の適用がなくなり、昨年より税額が高くなったものです。

下記「関連情報」の「土地に対する課税」のページで「課税標準の特例」に関する説明があります。

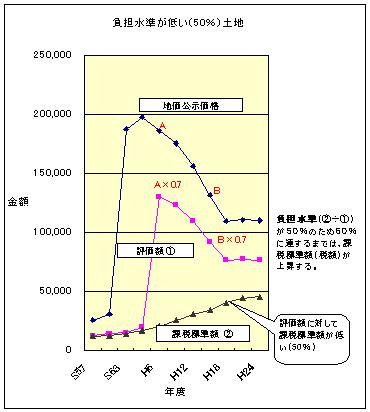

【質問3】土地の税額が上がるのはどうしてですか?

【回答】

税額の算出基礎(課税標準額×税率=税額)となる課税標準額は、本来評価額と同額とされています。この土地の評価額について、海老名市においては、平成5年度までは地価公示価格の15%程度の水準にありました。

しかし、本来、同じ資産価値の土地であれば同じ税額を納めていただくという税負担の公平の観点から、国の法律改正により平成6年度には評価額を地価公示価格の70%程度とすることが定められました。これにより、平成5年度の課税標準額と、平成6年度の評価額との間に大きな開きができました。

その後、税額が急激に上がらないよう、負担調整措置(課税標準額を少しずつ近づける)を行い課税してきましたが、海老名市においては、本来納めるべき税額に達していない土地がまだ多くあります。

そのため、現在も土地の税額が上がるのは、土地の課税標準額が一定水準まで達していないため、段階的に課税標準額(税額)が引き上げられることによります。

下記「土地に対する課税」のページの「税負担の調整措置」の項目に負担調整措置のしくみの説明があります。

【質問4】私は、4年前に住宅(木造2階建)を新築し、3年前から固定資産税が課税されています。今年から税額が急に高くなっていますがどうしてですか?

【回答】

新築住宅については、建築年の翌年から3年間は固定資産税額が2分の1に減額される制度(新築住宅減税)があります。

そのため新築住宅減税の適用期間が満了したことにより、本来の税額に戻ったことによります。

下記「関連情報」の「家屋に対する課税」のページで「新築住宅減税」に関する説明があります。

より良いウェブサイトにするために、アンケートにご協力ください。

このページに関するお問い合わせ

財務部 資産税課

〒243-0492 神奈川県海老名市勝瀬175番地の1

電話番号 土地係:046-235-8596、家屋償却資産係、家屋:046-235-8597、償却:046-235-8598

お問い合わせは専用フォームをご利用ください。