個人市民税の納税の方法

ページ番号1002856 更新日 平成30年2月28日 印刷

納税の方法は、「普通徴収」と「特別徴収」の2通りがあります。

普通徴収

納税義務者本人が、納税通知書(納付書)によって納めていただく方法です。年税額を年4回(6月・8月・10月・翌年1月の末日)に分けて納めていただきます。(地方税法第320条および海老名市市税条例第39条)

納税通知書(納付書)は、6月にお送りします。

特別徴収

(1)給与所得者の場合

給与支払者が、給与支払の際に給与から税額を天引きして納めていただく方法です。年税額を年12回(6月から翌年5月)に分けて納めていただきます。(地方税法第321条の3および海老名市市税条例第42条)

税額の決定通知書は、5月に勤務先を通じてお送りします。

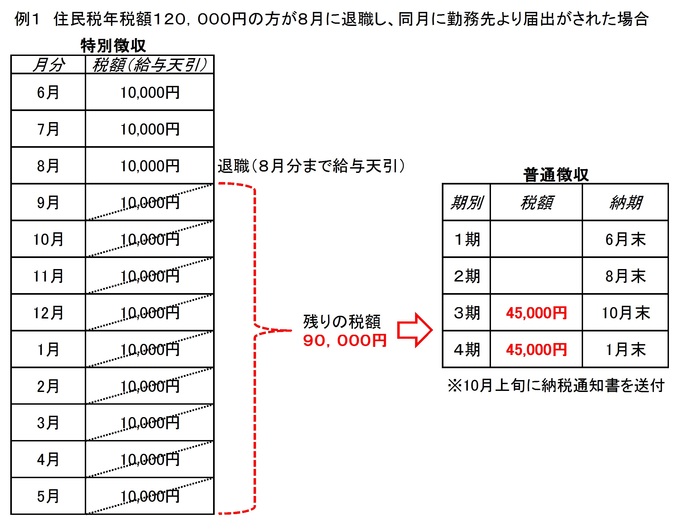

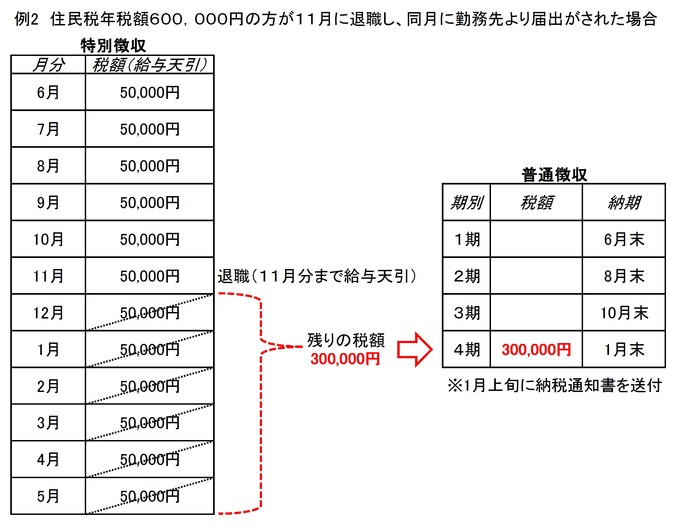

退職後の納税について

毎月の給与から市民税・県民税を特別徴収されている方が退職などにより給与の支払を受けなくなった場合は、次に該当する方を除きその翌月以降の残りの税額を「普通徴収」の方法によって納めていただきます。(海老名市市税条例第45条)

ア.退職金などから一括して徴収することを申し出た方(ただし、退職月日が1月1日から4月30日までの場合は、申し出の有無にかかわらず退職金などから一括して徴収することになります。)

イ.退職後に再就職し、再就職先で引き続き特別徴収されることを申し出た方

【特別徴収(給与天引)から普通徴収への変更例】

※退職および勤務先からの届け出のタイミングによっては、残りの税額を普通徴収により一括で納めていただくこととなりますのでご了承ください。

※普通徴収への変更があった日以降に到来する普通徴収の納期がない場合においては、直ちに随時納期限までに納めていただくこととなります。(海老名市市税条例第45条)

(2)年金所得者の場合

年金支払者が、年金支払の際に年金から税額を天引きして納めていただく方法です。年税額を年6回(年金の支給月)に分けて納めていただきます。

納税通知書は、6月にお送りします。

特別徴収(天引き)の対象となるのは、「4月1日現在、65歳以上の公的年金受給者で、前年中の年金所得に係る個人住民税の納税義務のある方」です。ただし「介護保険料が年金から引き落としされていない方」や「引き落としされる個人住民税額が老齢基礎年金の額を超える方」などは特別徴収の対象となりません。

年金から天引きされる税額は、年金所得に係る税額となります。年金以外の所得がある場合、その所得による税額は年金から天引きされませんので、普通徴収や給与天引き等の方法と併合することとなります。

より良いウェブサイトにするために、アンケートにご協力ください。

このページに関するお問い合わせ

財務部 市民税課

〒243-0492 神奈川県海老名市勝瀬175番地の1

電話番号 諸税係:046-235-8593、個人市民税係:046-235-8594

お問い合わせは専用フォームをご利用ください。